着手:机构之家

广州银行,行将迎来新掌门东说念主。

凭据财联社、新浪财经等媒体报说念,广州银行董事长丘斌到龄退休,接任者为李大龙,来自农行体系。

上图为广州银行丘斌

凭据公开府上,丘斌诞生于1964年10月,领有经济学硕士学位,高等经济师。丘斌在中国东说念主民银行任职30年,历任多个职务,包括东说念主民银行广东省分行磋磨处干部、概述磋磨处科长、办公室副主任,肇庆市中心支行行长,广州分行办公室主任,重庆营业处分部副主任,广州分行副行长等等。2017年10月,丘斌加入广州银行,先后担任副董事长、行长等职,并于2020年10月启动担任广州银行董事长。

上图为拟任广州银行董事长李大龙

行为接任者,李大龙诞生于1972年,其永远在国有大诈欺命。2009年9月起,任农行深圳分行支行副行长。2014年2月起,任农行深圳前海分行行长。后出任农行澳门分行副行长。2021年10月,李大龙农业银行广东省分行副行长的任职履历获核准,同期其还兼任广州市分行行长。

事实上,除李大龙外,广州银行历任董事长中均具有监管布景。举例,上任董事长黄子励,曾任中国东说念主民银行广州市分行副处长、行长助理、副行长,并兼任广州市农村金融体制转换指点小组办公室主任。而首任董事长姚建军,于1993年被选调参加中国东说念主民银行。2001年4月,时任中国东说念主民银行总行监管二司官员的姚建军和广州分行监管主干缔造了“五东说念主小组”,同庚7月,姚建军被安详任命为广州市营业银行(广州银行前身)行长,2004年又获任董事长。

广州银行利润连降三年,收入端也启动下滑

广州银行缔造于1996年,当先是在46家城市信用妥洽社的基础上组建的广州城市妥洽银行。1998年7月,改名为广州市营业银行。2009年9月,获准改名为广州银行。铁心2023年末,广州银行钞票边界达到8317亿元,各项入款余额4390亿元,各项贷款余额46501亿元,领有184家开业机构,包括总行1家,分行级机构17家(含信用卡中心)、支行159家、信用卡分中心7家,以及6900余名职工。

行为一产物有一定有名度的城商行,广州银行近几年岁迹呈现出一定压力,除了利润链接着落多年以外,收入端也于2023年启动下滑。

表:广州银行中枢事迹情况

府上着手:wind

上表展示了广州银行2020年于今主要事迹情况。其中净利润下滑显著,2020年至2023年,该行净利润分袂为45亿、41亿、33亿和30亿,已链接着落三年。从2021年启动,三年增速分袂为-7.9%、-18.6%和-9.6%。此外,该行拨备前利润在2023年同比着落10.2%至113亿。从收入端来看,在保管多年正增长布景下,2023年也启动转向,同比着落6.7%至160亿。从2020年至2022年来看,骨子上收入增速也在回落,分袂为11.5%、11.0%和3.6%。

事实上,拐点一朝说明会很容易酿成趋势。本年以来广州银行依旧是压力重重。以营业收入来看,前三季度着落12.6%,较2023年降幅进一步扩大。

行为反应激动答复的概述盈利能力ROE场地,从2020年的10.7%着落至2023年的5.8%,确实是腰斩。

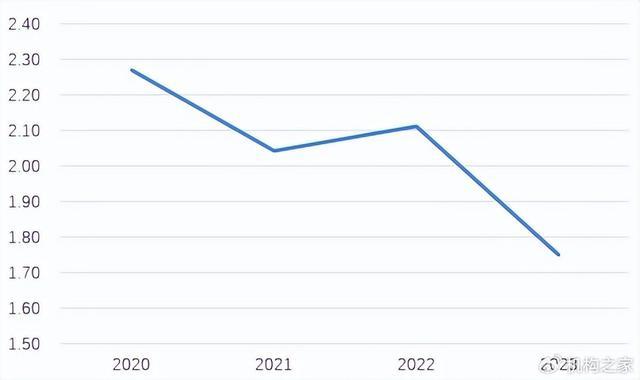

图:广州银行2020年至2023年净息差情况(%)

府上着手:wind

上图展示了广州银行2020年至2023年净息差发扬情况,合座呈下滑趋势。净息差水平从2020年的2.27%着落至2023年的1.75%,3年时代着落52BP。

其中广州银行也作念出了一些勉力,包括欠债端处分,但仍难敌钞票端利率下滑的冲击。举例,广州银行欠债端成本从2.71%着落至2.57%,降幅远不足钞票端下滑幅度,后者近几年以来从5.08%着落至4.54%,降幅为54BP。

此外,广州银行也试图通过边界的增量来对消利息下滑的压力,并取得一定的效率。以落幕来看,2021年至2023年广州银行利息净收入分袂为127亿、134亿和118亿,保管了两年正增长(2021年和2022年正增长6.0%、5.7%),意味着以量补价取得了一定效率。不外到了2023年,终究是救援不住,负增长11.9%,且利息净收入水平径直倒退至2020年的水平。

从手续费发扬来看,2020年至2023年分袂收尾相应收入12.5亿、15.5亿、12.9亿和12.3亿,其中2022年和2023年分袂着落16.6%和4.5%,链接两年下滑。广州银行债券投资收益占比抓续进步,以扣除手续费收入的非息收入发扬来看,该场地在营收中占比从2020年的11.6%进步至2023年的18.6%。

踩雷苏宁、三胞以及多家房企,老本水平下滑

广州银行近几年边界膨胀速率冉冉放缓。

表:广州银行边界数据(亿元)

府上着手:wind

上表展示了广州银行近几年边界情况。钞票膨胀速率从2020年的14.3%着落至2023年的4.8%,再到截止本年三季度的2.7%,增速抓续着落。从增量方面来看,2020年至2021年总钞票增长近800亿,而2022年至2023年近增长不到400亿,增量也在减少。

欠债端方面,增速从2020年的14.9%,冉冉着落至截止本年三季度的2.6%。若以这种步地发展下去,广州银行边界数据距离零增长,致使畴昔的缩表也不远了。现在银行大大王人仍依赖钞票边界驱动盈利,因此边界大幅放缓,往往意味着收入和利润的进一步承压。

从细项结构来看,贷款占比合座进步,截止2023年,该比例为55.9%,较2020年进步4.4个百分点。入款端的眩惑力却有所着落,不但其占比从2020年的68.5%着落至2023年的56.5%,并且在以前的几年时代里其余额同比着落过两次,均着落1.3%,合座发扬弱于银行同行。累计来看,2020年至2023年入款仅增多不到300亿,远低于贷款增量(1300亿)。这么的情况,意味着广州银行必须通过更多的商场化欠债来填补这方面的缺失。而商场化欠债,举例金融债券、同行欠债等步地,往往不够表示,更容易产生利率风险。

除了扩表速率放缓以外,广州银行近几年钞票质料压力陡增,且相似踩雷。

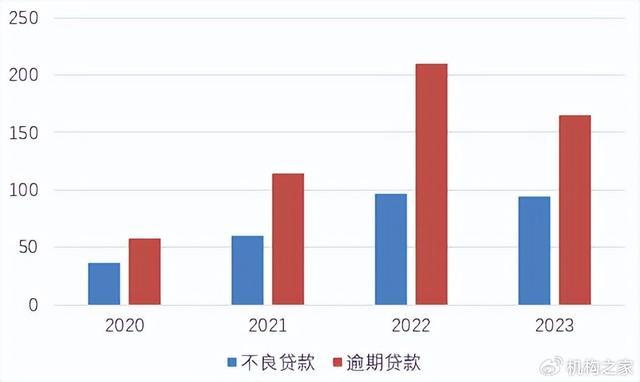

图:广州银行2020年至2023年不良贷款和过期贷款情况(亿元)

府上着手:wind

由上图可见,广州银近几年行不良贷款和过期贷款参加上升的快车说念之中。2020年,该行不良贷款仅36亿,到了2023年,也曾飞腾至93亿,边界扩大接近两倍。过期类贷款则从58亿飞腾至最高210亿,2023年,该数值依旧高居165亿。

在此布景下,公司不良率从2020年的1.10%飞腾至2.05%。此外,行为前瞻性场地,热心类贷款比率从1.32%飙升至4.51%。这部分可能滚动为坏账的潜在钞票,仍需广州银行遵守搪塞和处理,方能减少其在畴昔的影响。

在不良率合座上升的背后,是广州银行相似踩雷,包括宝能、恒大、鼎源置业、苏宁、雨润、三胞等,且并没澈底出清,仍可能对后续产生影响。

广州银行近几年也在逼迫处理其房产类信贷头寸。2023年,将对公房地产贷款投放占比从压降至12.99%,而个东说念主房贷占比压降至6.97%,均较前几年有所镌汰。2022年,对公房地产不良贷款高达10.62亿,在2023年着落至1.39亿。个东说念主房贷方面,依旧在逼迫上升,现在不良贷款高达6.71亿,仍是广州银行要紧的困扰。

除了房地产外,信用卡钞票压力也在陡增。2021年至2023年,广州银行信用卡不良贷款余额分袂为16.0亿元、29.4亿元和42.0亿元,翻倍式增长,不良贷款率上升至4.88%。

鉴于此,广州银行不得不进步拨备水平以搪塞现在以及畴昔可能产生的钞票质料风险,贷款拨备率从2.65%上升至3.26%,从而对利润发扬产生一定侵蚀。不外,商量到不良贷款确实是翻倍增长,拨备掩盖率从242%着落至160%。

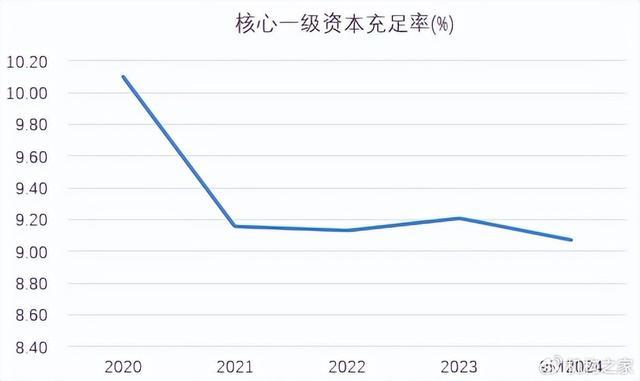

图:广州银行中枢一级老本饱和率

府上着手:wind

老本水闲居面,有所着落,可能进一步影响广州银行后续扩表。截止本年三季度末,广州银行中枢一级老本饱和率为9.07%,较2020年着落1.03个百分点。商量到广州银行盈利能力着落,后续广州银行可能不得欠亨过股权融资等步地补充老本,举例定增和IPO。

IPO漫长曲折,且频被监管处罚及用户投诉

关于广州银行而言,IPO是一段旷日引月的长跑,漫长而曲折。

早在2009年,广州银行就也曾启动筹备上市事宜,并喊出了“三年上市”的标语。2020年6月,广州银行的上市苦求得到证监会受理。2023年3月,因A股商场转换深入,注册制实验,广州银行平移至深交所,其上市苦求得到深交所受理。2024年,广州银行不时更新并提交招股阐述书,上市气象从“中止”变更成“已受理”。

在此流程中,广州银行屡次受到妥洽管帐师事务所的影响。此前,由于普华永说念卷入恒大集团财务作秀事件,广州银行解聘并礼聘老实担任2023年度财务陈述的审计机构。然后,老实海外管帐师事务所在江西奇信集团年报审计中未勤恳尽职,被证监会暂停从事证券工作迹务6个月。由于老实海外管帐师事务所被暂歇业务,现在广州银行的IPO审核气象更新为“中止”。

广州银行也相似被监管处以大额罚单,体现其内控薄弱和处分随意。举例,本年7月,广州银行信用卡中心因信用卡授信额度处分严重违犯审慎计议法则、信用卡风险监测机制存在颓势,被国度金融监管总局罚没所有这个词350.7万元。昨年9月,央行公布的行政处罚信息公示表显现,广州银行因存在7项作恶行为被警戒并处罚金896.9万元。这些作恶行为包括违犯金融统计业务处分限定、违犯支付结算处分限定、违犯货币金银业务处分限定、违犯国库业务处分限定、违犯征信业务处分限定、违犯反洗钱业务处分限定、违犯金融糟塌者职权保护业务处分限定。

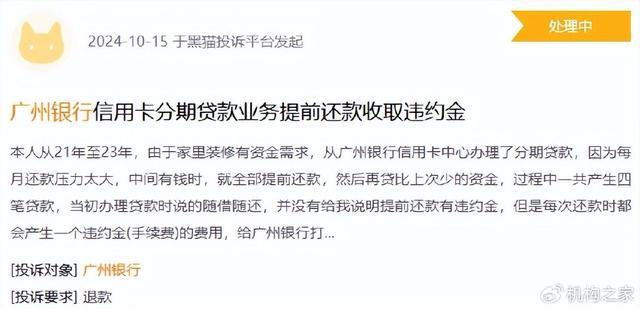

图:黑猫投诉平台部分截图

除此以外,因波及暴力催收、高额走嘴金等,广州银行相似被用户投诉,机构之家梳剃头现,在黑猫投诉平台上,有波及广州银行的投诉近6000条。

合座而言,和此前接任者不同的是,李大龙并莫得监管体系的使命经历。其接办的广州银行事迹承压且坏账频发。除此以外,监管处罚和客户投诉也抓续随同。合座着落的中枢老本水平不详意味着后续股权融资的伏击性增多,包括定增和IPO。关于无论是事迹、合规性均不够的广州银行而言,现在IPO如实存在一定难度,何况银行业已多年未有A股上市案例,仍需策略窗口期配合。