紫金银行新掌门东谈主邵辉怎么缓解压力成下一个财报季市集关怀的焦点。

01

张恒

10月29日,紫金银行对外暴露了2024年三季报,举座来看,该行前三季度事迹录得了正增长,但单看第三季度并不如意。诚然该行总财富和存贷款余额王人赢得了增长,但净息差再次下跌,财富质料也有恶化迹象。

01

“挑大梁”的利息净收入下滑

营业总支拨不降反升

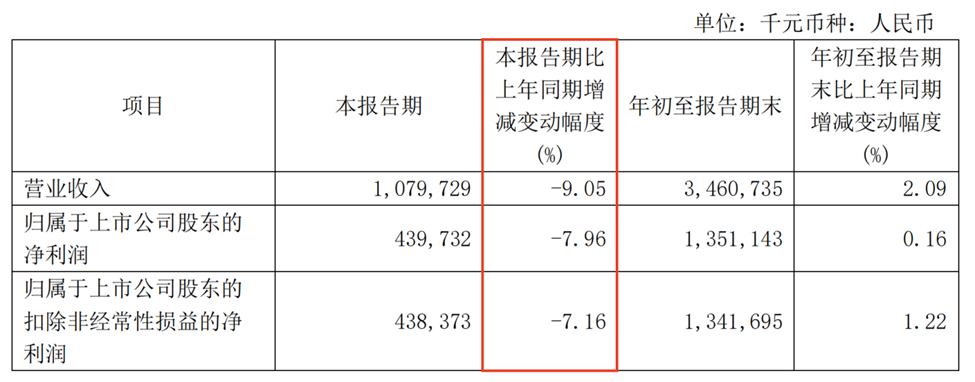

前三季度紫金银行营业收入34.61亿元,同比增长2.09%;归母净利润13.51亿元,同比仅增长0.16%。

尽管前三季度该行营收和净利润均有所增长,但第三季度,事迹却是双降,营收录得10.8亿元,同比下跌9.05%;归母净利润4.4亿元,同比减少7.96 %。

从营收的细分项来看,紫金银行净收入中的利息净收入呈现下行态势,前三季度赢得的利息净收入为28.8亿元,同比减少3.69%,占当期总营业收入的比例高达83.21%。

而另外两项打算则占比较少,其中同期竣事手续费及佣金净收入1.39亿元,同比增长33.04%,占比总营收的4.02%;投资收益为4.04亿元,同比大涨52.61%,占总营收的比重达11.67%。

跟着净息差不停的收窄,过度依赖利息收入也成为了紫金银行的一大恶疾,2019年至2023年间,该行利息净收入占营业收入的比例分别为86.27%、85.78%、87.93%、89.54%、89.59%。

诚然该行手续费及佣金净收入和投资收益在增长,但对总营收的孝敬材干仍偏弱,亟待已往加强,况兼更重要的是,过于依赖利息收入,也可能使得紫金银行渐渐失去了对中间业务革命的勇气。

资本支拨端方面,本年前三季度,紫金银行营业总支拨达到了18.73亿元,同比增长了8.31%。其中,占据“大头”的业务及治理费同比减少2.58%至11.14亿元;信用减值赔本为7.08亿元,同比增长32.35%。显然,资本端的上升,也对紫金银行的盈利材干产生一定影响。

02

净息差成制肘

零卖贷款增速捏续滑坡

紫金银行的事迹下滑,除了营业支拨资本增长扰动外,究其原因还与净息差的快速下跌有着最为径直的关系,这亦然一个行业无数性挑战。2024年三季度末,该行净息差为1.49%,相较于2023年末的1.59%显著回落,下跌了10个基点。同期,净利差也较上年末的1.41%缩减了10个基点至1.31%。

拉长周期来看,2019-2023年,紫金银行净息差分别为2.12%、1.91%、1.83%、1.80%和1.59%。与此同期,该行的净利差同步收窄,2019年-2023年规律为2.00%、1.77%、1.65%、1.60%、1.41%。

紫金银行净息差之是以较低,与其较高的付息资本联系。诚然该行在2024年三季报中莫得暴露关联数据,但咱们不错从其旧年的年报中可窥见一二。数据走漏,2023年紫金银行计息欠债平均资本率为2.27%,高于同为江苏上市农商行江阴银行的2.07%、苏农银行2.04%。

再进一步看,在行业入款如期化趋势下,紫金银行较高的如期入款利率拉高了付息资本。就比如本年上半年该行企业和个东谈主储蓄如期入款资本率分别为2.56%和2.76%。

值得真贵的是,从前三季度入款类型数据来看,紫金银行入款范畴仍以如期入款,尤其是个东谈主如期入款为主,入款如期化趋势依旧在捏续。

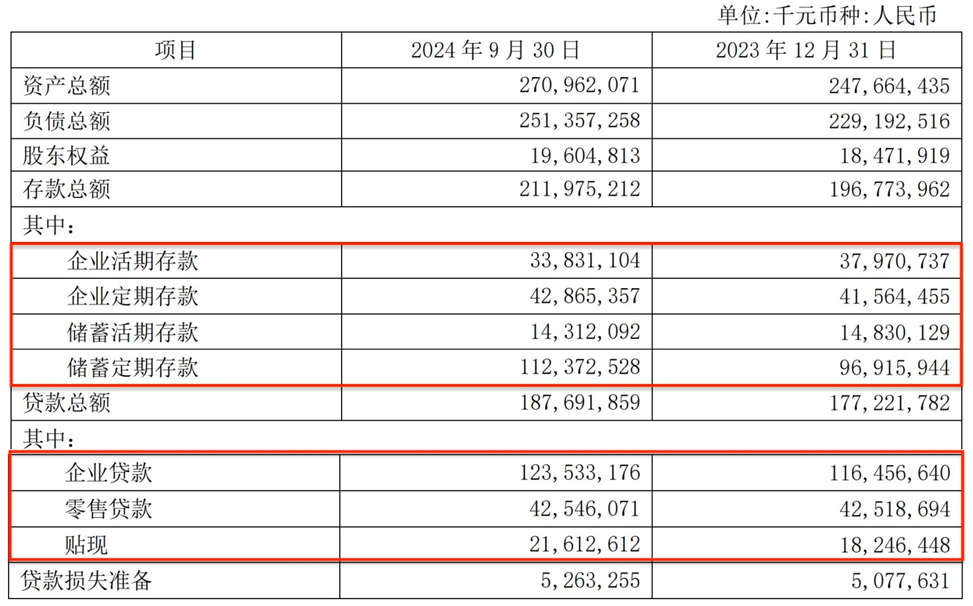

三季报数据走漏,甩抄本年9月末,紫金银行欠债范畴以为为2513.57亿元,较岁首增长9.67%,其中入款总和达2119.75亿元,增速7.73%。

拆分来看,同期企业客户和零卖客户如期入款分别为428.65亿元、1123.73亿元,分别较岁首增长了3.13%、15.95%。也即是说,本年前三季度紫金银行总如期入款金额以为达到了1552.38亿元,所占总入款金额的比重高达73.23%。

而手脚显然对比,同期该行企业和个东谈主储蓄活期入款以为才为481.43亿元,占比总入款金额仅为22.71%。其中,企业活期入款余额为338.31亿元,较岁首缩减了10.9%;个东谈主储蓄活期入款余额143.12亿元,较岁首减少3.49%。

再来看贷款方面,松手三季度末,紫金银行财富总和为2709.62亿元,较岁首增长9.41%,其中贷款总和为1876.92亿元,较岁首增长了5.91%。

诚然该行贷款范畴竣事了较好增长,但具体到各项贷款业务,却确认得有些分化。数据走漏,前三季度紫金银行给企业披发的贷款为1235.33亿元,较岁首增长6.08%,单子贴现较岁首增多18.45%至216.13亿元,而零卖贷款却在不敢越雷池一步,莫得过多增长,为425.46亿元,约与岁首数值捏平。

事实上,紫金银行近几年零卖贷款业务的增速就一直处于下行态势,由2021年的33.57%骤降到了2023年末的4.56%,进而累赘了举座贷款增速。

这也反应出在如今总计虚耗市集零卖需求较为疲软的环境下,紫金银行的零卖贷款业务濒临较大的增长压力,而咱们知谈,由于零卖贷款收益率无数要好于企业贷款,零卖贷款增速放缓当然也适度了紫金银行盈利材干的栽种。

不外,9月以来,国度稳增长政策捏续加码,经济稳步向好,总计零卖市集信贷需求也将有所改善,那么,接下来紫金银行是否会充分受益于零卖小微复苏,以此来退换信贷策略加码对零卖贷款业务投放力度,还有待不雅望。

03

范畴增速待栽种

潜在不良风险增多

在银行业范围,企业实力和事迹增长的重要评判依据之一是其范畴,很是是在面前行业净息差捏续收窄的环境下,确保范畴以合理的速率增长,关于保捏事迹增长来说极为要害。

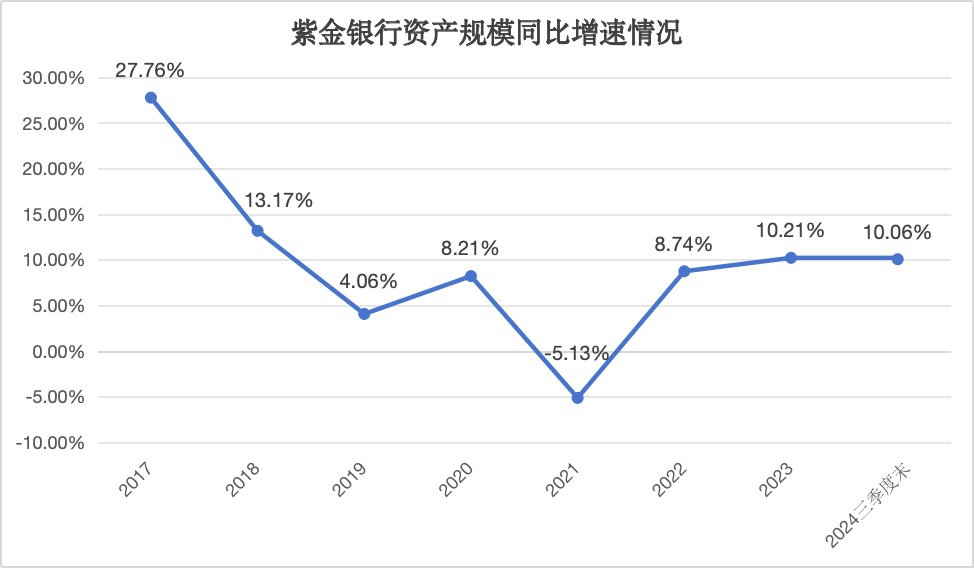

关联词,紫金银行的财富范畴增速并不快,自2018年以来一直在14%以下,以致在2021年还淡薄出现了负增长,直到2023年才规复到10%的增速。

2024年三季度末该行财富范畴同比增速为10.06%,而同为江苏上市的南京银行、江苏银行的财富范畴增速分别为13.67%、15.6%,比拟之下,紫金银行并莫得展现出手脚中小区域银行的范畴增长优势。

不仅如斯,本年紫金银行化解不良风险的压力也很大,三季报走漏,松手9月末,该行不良贷款率为1.3%,较岁首增长0.14个百分点。

左证《营业银行金融财富风险分类观念》条目中国的营业银即将公司及个东谈主贷款分离为以下五类:平方、关怀、次级、可疑和赔本,其中次级、可疑和赔本类贷款被视为不良贷款。

按五级分类分离,紫金银行关怀类、次级类、可疑类和赔本类贷款占比均在抬升,分别为1.36%、0.59%、0.66%、0.05%,较岁首分别飞腾了40个、1个、10个、3个基点。

而前三季度该行大幅计提了7.08亿元的信用减值赔本,同比增长了32.35%。可见,紫金银行加大不良处置后不良压力仍有所上升,同期手脚贷款不良“蓄池塘”的关怀贷款比例亦呈现较大增幅。

风险叛逆层面,紫金银行在不良率上升的情况下,拨备水平也有所下滑。松手三季度末,该行拨备障翳率为215.1%,较岁首大幅下跌32.15个百分点;拨贷比2.8%,较岁首下跌0.07个百分点。需要真贵的是,紫金银行的拨备障翳率基础不高,比拟于其他上市农商行300%-500%之间的拨备障翳率水平,尤显单薄。

以不良率和拨备障翳率这两个打算与同业对比来看,本年三季度末苏农银行不良贷款率0.91%,拨备障翳率429.56%;江阴银行分别为0.9%和452.16%;常熟银行则分别为0.77%、528.4%。

可见,轮廓以优势险打算和拨备障翳率水平,紫金银行的财富质料风险在同区域内上市农商行中相对偏高,也无显著改善,值得警惕。

高管东谈主事方面,2024年8月21日,紫金银行负责对外发布东谈主事变动公告。公告指出,赵远宽因达到退休年纪,决定不再担任该行董事长、董事及董事会内多项职务,包括计谋与普惠金融委员会主任委员及薪酬与提名委员会委员等。这次变动后,董事会进程慎重筹商,选举邵辉为公司第四届董事会董事长。

据悉,邵辉是从无锡银行“转场”空降至紫金银行,此前为无锡银行党委通知、董事长,手脚“70后”的邵辉,现年才53岁,本科学历,硕士学位,领有工程师,高等经济师职称,同期还领有丰富的金融行业从业提醒,其做事生计涵盖多个重要岗亭。

如今,跟着邵辉的到来,紫金银行高管团队分别为董事长邵辉,行长史文雄,四位副行长徐燕、王清国、许国玉、杭浩军,监事长陈亚,董事会秘书吴飞,财务总监胡建。

而面对以上谈及客不雅存在的一系列狡计问题,紫金银行的新率工头子们该怎么拿出叮属决议并逐一科罚掉,念念必也难言好像,咱们捏续关怀。