四川大方案投顾 摘抄:四肢当代信息期间的基础,半导体产业关于新质坐褥力的发展具有紧要意旨,2024年以来,在AI翻新与国产替代双重开动下,行业景气度继续回升。

1.半导体行业详尽

半导体产业是新一代信息期间的中枢,亦然当代数字经济的基石。半导体放射范围广,产业带动作用显耀,对国度经济社会发展与科技突出具有紧要意旨。连年来,内行大国科技博弈趋紧,尤其是在要津基础期间方面,部分西方国度对我国的封杀不断加码,尤其是针对集成电路、东说念主工智能等前沿边界的期间规则更是层见错出,供应链安全和信息安全现实阻拦和潜在风险非常之高。要津中枢期间是要不来、买不来、讨不来的。唯有把要津中枢期间掌合手在我方手中,才略从根底上保险国度经济安全、国防安全和其他安全。因此,在这个边界必须推崇新式举国体制上风,一一冲破。

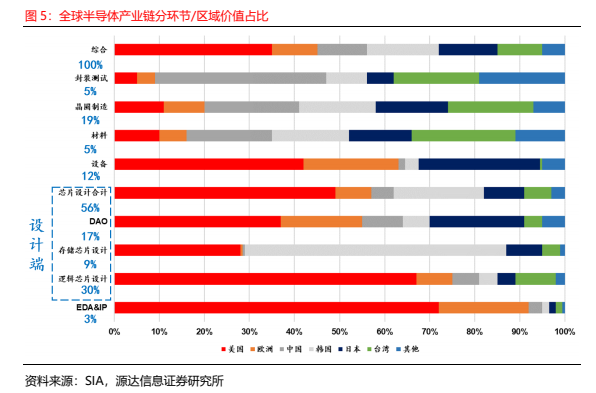

面前国内半导体产业链自给率低。从内行半导体产业链区域占比看,好意思国、欧洲等国度区域具有广阔份额,国内仅在产业链中游的晶圆制造和封装测试占有一定比例。但在上游EDA&IP、开荒、高端制造材料等供应链要领仍无法温和自给,存在“受制于东说念主”情况。

2.半导体产业链

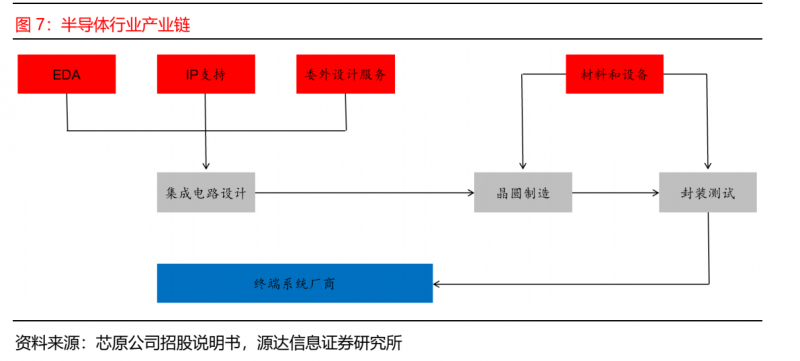

半导体行业高卑鄙计划精良,各要领不能偏废。半导体行业产业链上游包括 EDA 软件、IP奉求和委外想象就业、制造开荒和材料;中游包括集成电路想象、晶圆制造和封装测试;卑鄙为末端系统厂商,主要讹诈行业包括移动通讯、数据中心、汽车电子、打算机和工业讹诈等。

3.半导体行业举座已参加景气周期

半导体产业,四肢信息期间的基石,正迎来周期性的复苏。2024年,跟着内行经济的逐渐回暖,半导体行业露出出显着的复苏迹象。特等是在东说念主工智能、破费电子和汽车电子等卑鄙需求的推动下,行业继续高景气。

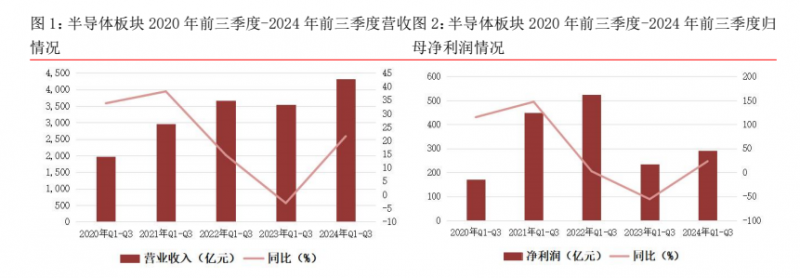

申万半导体板块 24Q3 事迹情况:行业延续复苏态势,板块 Q3 营收,净利润同比大幅增长。申万半导体板块 158 家上市公司(含 A、H 两地上市的中芯、华虹)均已表露 2024 年三季报。三季度以来,半导体行业延续复苏态势,Q3 营收、归母净利润已毕同比正向增长。具体而言,申万半导体板块 2024 年前三季度已毕营收 4,304.94 亿元,同比增长 21.63%,板块 Q3 已毕归母净利润 290.29 亿元,同比增长 23.53%,对应 24Q3 板块营收为 1,566.63 亿元,同比增长 20.98%,环比增长 6.92%,24Q3 板块净利润为 111.08 亿元,同比增长 49.35%,环比基本持平。

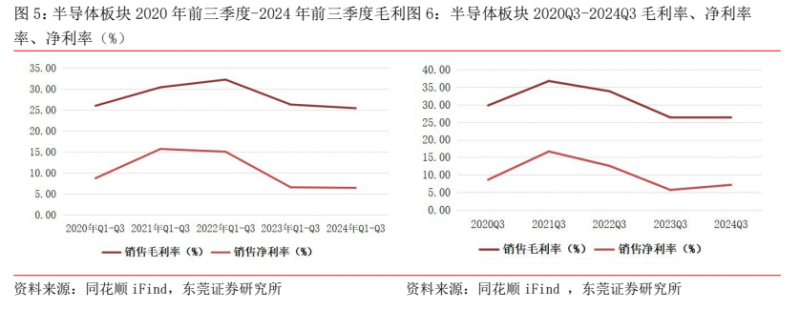

盈利智商:板块 Q3 毛利率、净利率基本保管郑重。申万半导体板块 2024 年前三季度销售毛利率为 25.44%,比较上年同时下落 0.87 个百分点,板块前三季度销售净利率为 6.42%,比较上年同时下落 0.14 个百分点。对应 2024 年第三季度,板块 24Q3 销售毛利率为 25.63%,同比-0.14pct,环比+0.59pct,24Q3 销售净利率为 7.12%,同比+1.45pct,环比-0.17pct,总体而言,板块 Q3 毛利率、净利率基本保管郑重。

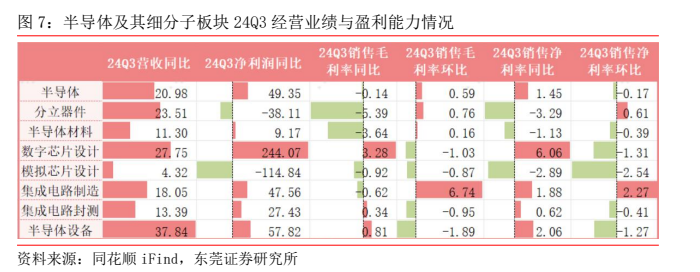

细分板块事迹:Q3 营收均已毕同比增长,净利润大多已毕同比增长。半导体行业绝顶细分子行业 2024 年第三季度营收、净利润、盈利智商变动情况如下表所示。扫数细分板块 24Q3 营业收入已毕同比增长,除分立器件、模拟芯片想象板块外,其他细分板块 24Q3 净利润均已毕同比增长。

4.国际样貌严峻,产业链中枢要领有望加快冲破

自 2018 年好意思国制裁中兴通讯于今,我国被列入好意思国商务部实体清单的企业达到数百家。随后好意思国对我国高技术边界的期间封闭愈演愈烈,继续加大对华为、中芯国际等中枢半导体/科技行业领军企业的制裁力度,不断对我国紧要高新期间产业链,如光刻机、存储、AI 芯片等边界产业链进行围堵。跟着连年来国外对华半导体先进制程中枢芯片/开荒/零部件/材料的规则日益加深,半导体产业链要津要领国产化落地决然参加攻坚期和深水区,国内厂商自主可控程度加快鞭策,大势所趋。

中好意思半导体脱钩加重,国产替代需求伏击,特朗普连任或加重封闭。中好意思半导体行业脱钩趋势加重,地缘政事垂危升级,好意思国不断主导栽植对华半导体封闭圈,使该幽闲未见缓解,因好意思国对中国的科技规则和制裁使国产替代需求伏击,促使半导体材料国产化加快。11 月特朗等闲告获取 2024 年好意思总统选举后,可能在酬酢策略上吸收生意保护主义,通过关税等技巧施压中国生意逆差问题;在科技边界,可能加大对华高技术出口管理,包括半导体等,可能通过“实体清单”等技巧规则中国科技企业。这些次第构周密场地封闭网,从开荒、东说念主才、期间、本钱等多维度围堵中国半导体产业,好意思国打压策略已延伸至结合盟友和全产业链封闭。

多行业协会皆发声,柔和供应链自主可控,严慎采购好意思国芯片。(1)中国半导体行业协会:号召关系国度和地区的企业要勉力成为可靠半导体居品供应商,号召中国政府复旧可靠半导体居品供应商的郑重发展;(2)中国互联网协会:号召国内企业主动吸收应酬次第,审慎选定采购好意思国芯片,寻求扩大与其他国度和地区芯片企业的合营,并积极使用表里资企业在华坐褥制造的芯片;(3)中国汽车工业协会:为保险汽车产业链、供应链安全郑重,建议中国汽车企业严慎采购好意思国芯片;(4)中国通讯企业协会:好意思国对华管理次第的浮松性影响好意思国芯片居品的郑重供应,应严慎采购好意思国芯片。

芯片自给率仍有较大普及空间,国产芯片替代星辰大海。2020年《国度十四五打算》中提议,2025年国产芯片自给率要达到70%,据TechInsights数据,2020年中国芯片阛阓边界约为1460亿好意思元,中国坐褥的芯片边界约为242亿好意思元,芯片自给率约为16.6%,2021年芯片自给率约为17.6%,2022年时约为18.3%;而在2023年举行的中国电动汽车百东说念主会论坛(2023)中,国度发展征询中心阛阓经济征询所标明2023年我国汽车芯片的对外依存度高达95%,打算和规则类芯片自给率不及1%,功率和存储芯片自给率也仅为8%,我国芯片自给率仍有较大普及空间,中国芯片国产替代康庄大道。

5.半导体行业投资逻辑与关系个股梳理

四肢当代信息期间的基础,半导体产业关于新质坐褥力的发展具有紧要意旨,2024年以来,在AI翻新与国产替代双重开动下,行业景气度继续回升。

关系个股:兆易翻新、中颖电子、圣邦股份、韦尔股份、卓胜微、扬杰科技、士兰微、新洁能、闻泰科技、朔方华创、长川科技、立昂微、江丰电子。

参考云尔起首:

1.2024-10-23源达信息——国度狂妄复旧科技产业发展,推动半导体行业自主可控

2.2024-11-14东莞证券——国产替代继续深刻,AI 带来硬件增量

3.2024-11-29东吴证券——周期上行重迭国产替代双击,半导体材料赛说念长坡厚雪

(风险领导:四川大方案投顾共享的施行旨在为您梳理投资认识及参考学习,不组成投资建议,不四肢买卖依据,您应当基于审慎原则自行参考,据此操魄力险自担!)