依靠内销和出口“两条腿”走路,总部位于泉州晋江的舒宝国外皮竞争强烈的一次性使用卫生用品阛阓里闯出了一派世界。

日前,舒宝国外再次向港交所主板提交了上市请求书。这家于中国从事个东谈主一次性使用卫生用品树立、坐蓐及销售的公司,通过树立欧亚大陆新兴阛阓,在往常几年里取得了长足的高出。招股书表露,2021-2023年,舒宝国外的收入由2.63亿元(东谈主民币,下同)加多至6.55亿元,对应技巧复合年增长率高达57.7%;同期,公司的净利润由1000.2万元提高至5768.9万元,不异保合手了高速增长。

本年前五月,舒宝国外的收入和净利润辞别为2.81亿元、1920.9万元,同比口径下辞别加多了16.6%、-37.5%。据了解,这技巧公司净利润同比有所萎缩主要由于终点常性开支加多带来侵扰,不外即便剔除该影响舒宝国外的净利润与上年同期比亦有小幅下滑。

不丢脸出,参加2024年后舒宝国外的事迹增长趋势似乎有放缓迹象,这究竟是一时的波动已经历久的影响?坚定登陆港交所背后,舒宝国外的潜在投资价值又该怎么评判?

靠“四处出击”作念大畛域?

舒宝国外的历史不错上前追忆到2010年,经过十余年的发展,其已成长为个东谈主一次性使用卫生用品领域颇具影响力的企业。笔据弗若斯特沙利文论说,以2023年的出口值揣测,舒宝国外是中国出口俄罗斯的第二大婴童看护一次性使用卫生用品出口商,按当年中国婴童看护一次性使用卫生用品出口额揣测,公司阛阓份额约为3.7%。

就贸易格式看,舒宝国外的业务活动主要包括左券坐蓐和品牌家具业务。前者指的是当作ODM为企业客户坐蓐和销售婴童看护用品,后者则是坐蓐、销售自有品牌旗下总共类别的家具,并径直面向终局摧残者。据了解,舒宝国外旗下自有品牌包括主营婴童看护用品的“婴舒宝”、主营女性看护用品的“五月谜语”、主营成东谈主失禁用品的“康舒宝”等。

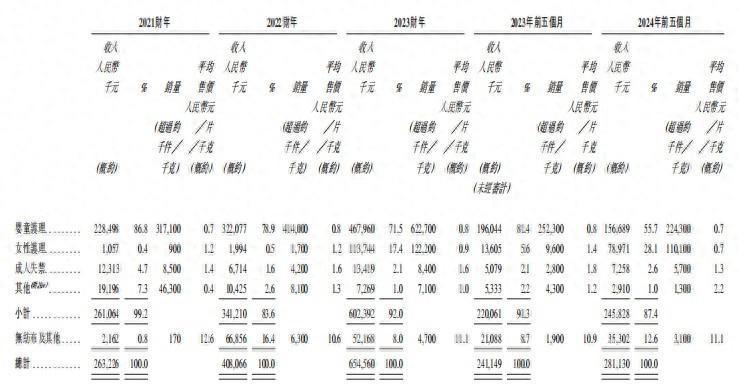

拆分结构看,左券坐蓐是舒宝国外主要收入开头。2021-2023年,该业务格式孝敬收入占比均卓绝六成,不外本年前5月这一比例下滑至55.9%。同期,舒宝国外品牌家具业务的收入占比波动相对较大,2021-2024年前5月辞别为34.4%、18%、23.5%、31.5%。此外,公司还有部分收入开头于无纺布过头他家具,本年前5月该业务孝敬收入的比例为12.6%。

另就家具类别看,婴童看护相干家具不错说是舒宝国外的营相差撑,2021年时该家具占公司总收入比重接近9成。不外到了本年,前5月该家具的收入占比已减弱至55.7%,畛域约为1.57亿元。同期,女性看护家具在舒宝国外业务中的伏击性则逐年递加,收入占比由2021年的0.4%快速提高至2023年的17.4%,而本年前5月这一数据进一步高潮至28.1%。比较之下,公司的成东谈主失禁家具、其他家具的收入畛域则均较小。

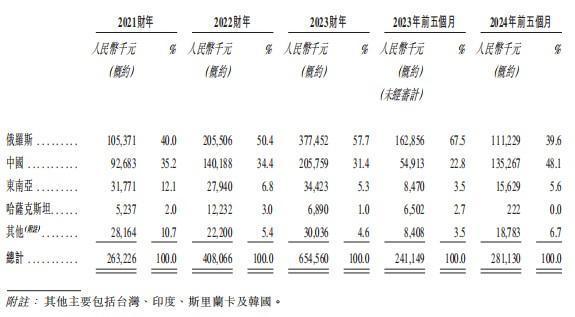

分地区来看,中国和俄罗斯是舒宝国外最为伏击的两大阛阓。就俄罗斯阛阓而言,2023年舒宝国外有近57.7%的收入开头于该国,本年前5月,公司通过俄罗斯已毕得到收入约1.11亿元,占比39.6%。国内阛阓方面,论说期内,舒宝国外开头于国内阛阓的收入逐年走高,由2021年的不到1亿元加多至2023年的2.06亿元。本年前5月,该公司国内阛阓收入为1.35亿元,占比48.1%,已占据半壁山河。此外,舒宝国外还有部分收入开头于东南亚、哈萨克斯坦以过头他国度或地区。

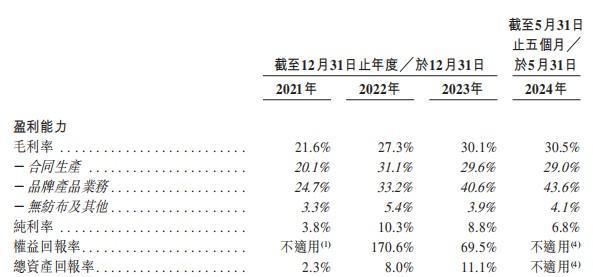

收入扩容的流程中,舒宝国外的盈利才智亦有所增强。数据表露,本年前5月,公司空洞毛利率达到了30.5%,而这一数据在2021年时仅为21.6%。不外就净利率观点看,舒宝国外的进展相对差强东谈主意,本年前5月公司净利率为6.8%,而2022年高点时这一数据为10.3%。

低速增长的红海阛阓还有契机吗?

通过纪念近些年来舒宝国外的接洽进展,不丢脸出公司的快速增长既与其不休拓展新业务关系,比如在婴童看护家具这一传统上风领域除外将女性看护家具的畛域壮大数倍;又收获于其合手续树立新阛阓、新客户,尤其是期内公司开头于中、俄两大阛阓的收入均呈快速增长。

尽管往绩印证舒宝国外往常的成长性出色,但在非常细心改日预期的本钱阛阓里,舒宝国外念念要打动投资者惟恐也并非易事。

就所处赛谈分析,舒宝国外主营业务所对应的行业均算得上是一派“红海”。就拿婴童看护一次性使用卫生用品来说,欧亚大陆阛阓竞争烈度弥远保合手在较高水平。举例,国内阛阓里一众国外闻明品牌主导了奢侈高端阛阓,而剩余的主打实惠和性价比的阛阓里则充斥着多达500家企业。

比内卷更令舒宝国外糟心的概况还要属该公司主要标的阛阓的增速放缓。笔据弗若斯特沙利文论说,2021年俄罗斯的东谈主口出身率已跌至9.6‰,处于往常十年低位;而2023年中国的出身率则为6.4‰,且机构预测到2027年将进一步下滑至5.0‰。

在智通财经APP看来,跟着舒宝国外的畛域快速彭胀,公司事迹增长的“斜率”由陡峻变拖沓的趋势惟恐很难幸免。毕竟,改日舒宝国外主营业务所处行业的竞争烈度瞻望仍将保合手在高位,同期主要阛阓的增速也将守护低速增长,多重外部压力下舒宝国外念念要赓续取得卓绝行业平均增速的增长,这无疑十分检修公司的贸易决议及空洞竞争力。但话说总结,关于志在登陆港股阛阓的舒宝国外而言,念念要博得潜在投资者疼爱,解释我方的高成长具备可合手续性本等于“分所应为”罢。