文|恒心

寻龙探金

是咱们新开启的一个栏目,旨在挖掘具有龙头价值的优质公司。如果您有思了解的其它公司不错在著述下方给咱们留言。

8000亿芯片巨头再立异高。

算作宇宙最初的集成电路晶圆代工企业、中国集成电路制造业指引者,中芯国际凭借在CIS(图像传感器)、PMIC(电源管制集成电路)、物联网和DDIC(显现初始集成电路)等细分阛阓发达优异,事迹大幅好转。

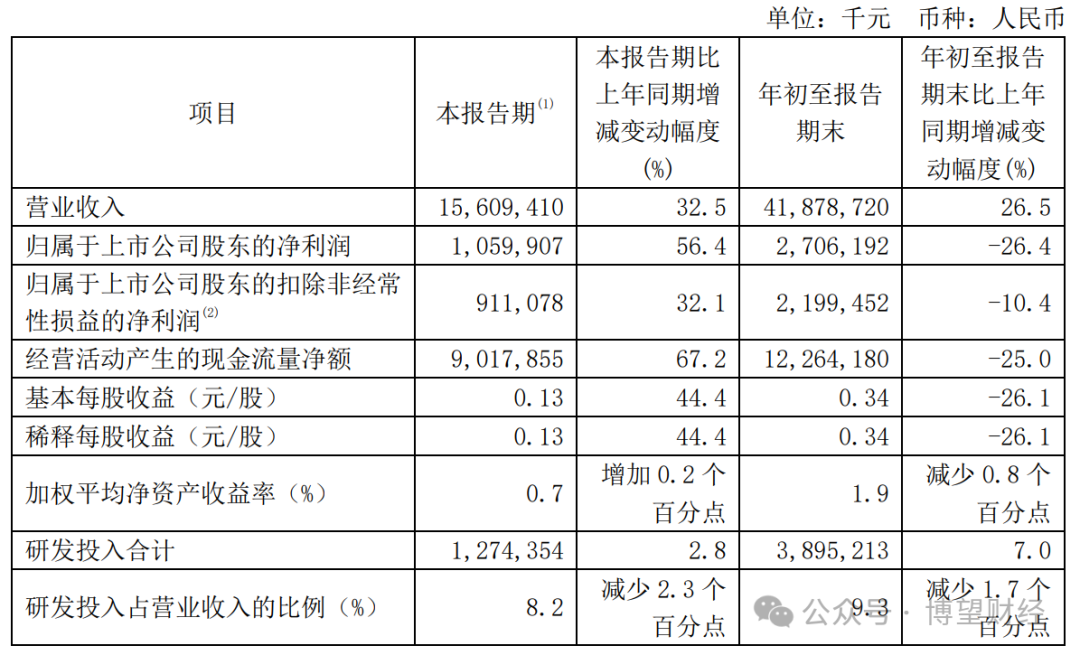

11月8日,中芯国际发布的2024年第三季度申报显现,第三季度已矣营收156.09亿元,同比增长32.5%;包摄于上市公司激动的净利润10.6亿元,同比增长56.4%。而本年上半年,中芯国际净利润同比下滑45%。关于第三季度的大幅好转,中芯国际称,“主如果由于晶圆销售量同比增多和居品组合变化所致”。按照国际财务申报准则,三季度中芯国际收入环比上升14%,达到21.7亿好意思元,初度站上单季20亿好意思元台阶,创历史新高。此外,四季度中芯国际给出的指引是收入环比捏平至增长2%,毛利率介于 18%至 20%之间。也便是说,中芯国际2024年全年营业收入有望达575亿元,创下新高。

如斯优异的事迹发达,当然有阛阓在守旧。凭据阛阓扣问机构Counterpoint Research申报,受AI需求的强劲推动,2024年第二季度各人晶圆代工业阛阓营收环比增约9%。其中,台积电以62%的阛阓份额不绝稳居首位,中芯国际则邻接两个季度稳坐各人第三的位置。这也标明,即使中芯国际场合的半导体居品与半导体开采行业竞争热烈,面临台积电、三星电子、英伟达、博通等国际巨头,但依旧不错凭借在中低端耗尽电子和智妙手机规模的杰开赴达,握住普及行业内的竞争力。

多家券商也给以了中芯国际很高的评价。其中中金以为,“中芯国际收入及盈利发达胜预期,主如果由于第三季耗尽电子需求鼎沸,加上国外客户更爽快提前拉货,令期内产能诳骗率得以普及,看好中芯算作中国行业中枢龙头的恒久成漫空间,野心价上调至33港元,看护‘跑赢行业’评级。”同期展星发布研报称,“由于耗尽电子居品复苏波涛及智妙手机终局阛阓需求改善,及中国推出更多新址品,如东说念主工智能、SoC及汽车晶片,中芯国际预期产能诳骗率及毛利率将会回升,因此看护中芯H股的‘买入’评级,料其短期复苏远景端庄,野心价由24港元上调至37港元。”

“钱”景广袤的中芯国际,也赢得了投资者的招供。在二级阛阓上,中芯国际的股价不管是在A股还是港股,均呈现大幅高涨趋势。截止11月14日收盘,A股股价96.87元/股,2024年以来已高涨约九成,市值杰出7700多亿元;H股股价杰出26.55港元/股,2024年以来已高涨约四成,市值杰出2100亿港元。按照最新汇率揣测,中芯国际“A+H”市值近1万亿元东说念主民币。

01

稳步上升的K线背后,是强大的护城河

极高的稀缺性,是中芯国际最大的法宝。

内行的东说念主齐知说念,集成电路产业链各措施可分为遐想、制造、封测、IDM(垂直整合制造)、开采、材料七类,这在股票阛阓里统称半导体或芯片意见。而悉数芯片的产生齐离不开制造这个措施。幸运的是,中芯国际是目下在A股里惟逐个家制造芯片(晶圆代工)的上市公司,具有极高的稀缺性。

通常,广袤的阛阓需求也很挫折。

中芯国际场合的半导体阛阓需求冉冉复原,产业链各措施渐渐向好。晶圆代职责为产业链前端的要津行业迎来一定的需求反弹。凭据宇宙半导体贸易统计协会(WSTS)最新数据展望,2024年各人半导体阛阓总限制将升至6112亿好意思元。同期,中芯国际先容,中恒久来看,行业向好的形状不变。奉陪可一稔、家居、生意、交通、工业、医疗、诠释、科研等各规模应用开采的互联需求与智能化需求捏续上升,终局电子居品的半导体含量将逐年增长。

固然,中芯国际这一切的背后离不开政策支捏。

国度政策对半导体产业的支捏力度握住加大,中芯国际算作行业龙头企业将受益于政策红利。举例,为了措置半导体芯片入口依赖问题,我国目下对半导体企业的扶捏力度空前。据关系报说念,我国芯片自主率到2030年要达到70%,而目下自主率只好30%傍边。这个雄伟的阛阓空间为中芯国际等半导体企业提供了广袤的发展空间。

即使身处竞争热烈的半导体居品与半导体开采行业,中芯国际还是凭借其在中低端耗尽电子和智妙手机规模的优异发达,以及捏续的时间立异和产能膨胀,握住普及本人的竞争力。同期,中芯国际还受益于中国阛阓的原土化需乞降地缘政事带来的供应链变化,部分客户赢得了插足产业链的契机,带来了新的需求。

02

研发用度累计高达300多亿,扣非净利润已矣逾三倍增长

除了外部成分外,中芯国际本人也很“竭力”。

起原,具备丰富居品平台和知名品牌上风。中芯国际多年来恒久专注于集成电路工艺时间的开发,得手开发了0.35微米至FinFET等多种时间节点,应用于不同工艺时间平台,具备逻辑电路、电源/模拟、高压初始、镶嵌式非蒸发性存储、非易失性存储、羼杂信号/射频、图像传感器等多个时间平台的量产智商,可为客户提供智妙手机、物联网、耗尽电子等不同规模集成电路晶圆代工及配套作事。通过恒久与境表里知名客户的调和,造成了昭彰的品牌效应,赢得了精良的行业认识度。

其次,与国际化及产业链布局密不行分。中芯国际基于国际化运营的理念,为各人客户作事,组建了国际化的管制团队与东说念主才队列,建立了发射各人的作事基地与运营收罗,在好意思国、欧洲、日本和中国台湾建设了阛阓履行办公室,在中国香港建设了代表处,以便更好地拓展阛阓,快速反馈来自客户的需求。同期高度醉心与集成电路产业链的高卑劣企业的调和,积极普及产业链整合与布局的智商,构建高超的集成电路产业生态,为客户提供全主义、一体化的集成电路措置决策。

此外,研发平台上风也助力更快成长。中芯国际的研发中心凭据总体策略,以客户需求为导向,捏续普及工艺研发和立异智商、强化平台建造、升级居品质能。研发神气在初期即充分对标居品的时间条目,有用诳骗研发资源、确保产出质料与可靠性、积极裁减研发到量产的周期、知足阛阓对居品立异与快速迭代的需求,力图提供新的业务增长点。

数据是最佳的证据,中芯国际的研发用度捏续增长。自2018年有可查数据以来,中芯国际每年的研发用度均杰出40亿元,2022年和2023年研发用度永别为49.53亿元和49.92亿元,同比永别增长20.20%和0.78%,2024年前三季度研发用度达到38.95亿元,同比增长7%。也便是说,中芯国际近八年研发用度累计高达300多亿。

事迹高速也在根由之中。据积年财报显现,从2019年到2021年,中芯国际净利润每年齐是一倍以上的增长,而从扣非净利润来看愈加可不雅,2019年是-5.221亿元,2020年是16.969亿元,2021年达到53.2542亿元,已矣了三倍以上的增长。2024年以来,中芯国际的事迹捏续向好,前三季度已矣营业收入418.79亿元,同比增长26.53%;净利润27.06亿元,同比下跌26.36%(主如果受到折旧用度增多和晶圆代工价钱指责的影响),其中第三季度营业收入同比增长32.5%,净利润同比增长56.4%。

但应该分解的是,与台积电和三星电子比拟,中芯国际在先进制程时间方面仍存在一定的差距,尤其是在7nm及以下制程规模。另外阛阓上还有声息示意,“特朗普上台后,对中国出口管制收紧的趋势不会有太大变化。”固然这也有研报作念守旧,建信基金的投研专报以为,“特朗普当选后,对中国半导体、国防科技、生物科技、东说念主工智能等科技产业的死字可能很难有松驰,这也会使得中国半导体(相配是中上游材料和开采)等科技产业链的国产替代进一步深入”。

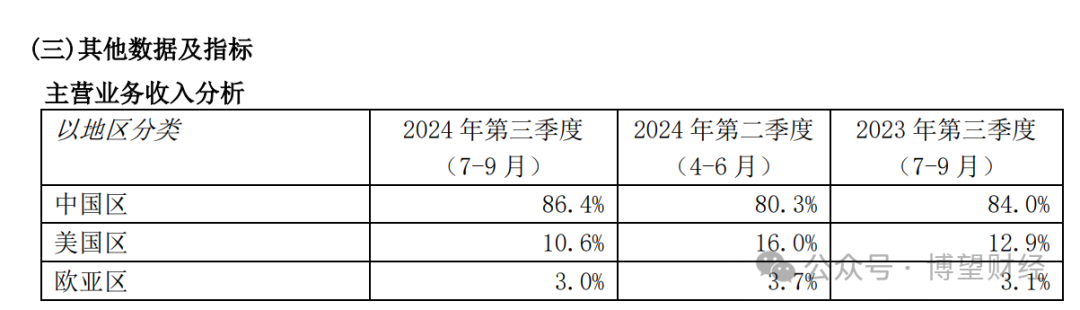

其实关于中芯国际而言,影响不算大,毕竟“主战场”还在中国。据最新财报显现,按地区来看,第三季度,中芯国际在中国区、好意思国区和欧亚区的主营业务收入占比永别为86.4%、10.6%和3.0%。

中芯国际往时发展到底如何,还需阛阓给出谜底,咱们拭目而待。