左近2024年末,都是企业纪念夙昔一年经贸易绩效率,以及对下一年政策进行筹商改变的要津时刻。

11月29日,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟材料”或“西安奕材”) IPO央求崇拜获受理,准备在科创板。字据奕斯伟材料递交的招股书来看,其展望寻求上市刊行总股本不跳动40.38亿股,募资约49亿元。

关联词,奕斯伟材料并未收尾盈利,连年巨亏且亏蚀额度逐年在扩大。据奕斯伟材料招股书自大,2021年-2023年及2024年前三季度(以下称”论说期“),奕斯伟材料扣非后归母净利润亏蚀净额别离为3.48亿元、4.16亿元、6.92亿元及6.06亿元。

可以这样说,用“流血上市”来形色奕斯伟材料,少许都不为过。值得一提的是,深耕12英寸硅片多年的奕斯伟材料,也成为了自证监会发布《对于长远科创板改进作事科技立异和新质分娩力发展的八条门径》以来,上交所初度受理的未盈利企业上市央求。

那么,为什么奕斯伟材料会聘请在此时上市?又有哪些难题需要破解的呢?

一、京东方独创东谈主王东升“二次创业”,坐拥豪华明星老本团

公开贵寓自大,奕斯伟材料是一家专注于12英寸电子级硅片居品及作事的公司,主要进行12英寸硅单晶抛光片和外延片的研发、分娩与销售。其居品粗鄙应用于电子通信、新动力汽车、东谈主工智能等边界,涵盖存储芯片、逻辑芯片、图像传感器、自大驱动芯片及功率器件等。

可以看到,奕斯伟材料所处的半导体科技赛谈科创含量额外高,国度也在放纵意见和接济,也恰是收成于此,该公司乘着东风不断积聚力量,迎来了新发展机遇。

而复盘奕斯伟材料发展历程,就不得不提过头背后的灵魂东谈主物---被誉为“中国半导体自大产业之父”王东升。

现年67岁乐龄的王东升,是从财务降生,早年毕业于杭州电子科技大学财务管帐专科,随后在1982年参加到北京电子管厂职责,负责公司关联财务事宜。自后几经盘曲,王东升临危罢免带队参加北京东方电子集团,也就是京东方前身,顺利完成对该集团的重组。

在王东升的指导下,经过多年的雕镂,京东方仍是在人人液晶面板行业独占鳌头,自大屏总体出货量贯串三年保持人人第一,现在总市值更是跳动1600亿元。

时分来到2019年,彼时62岁的王东升崇拜卸任京东方董事长一职,但他并莫得聘请退居幕后,而是应邀加盟北京奕斯伟科技有限公司,开启了他未完成的第二个梦念念---作念集成电路。

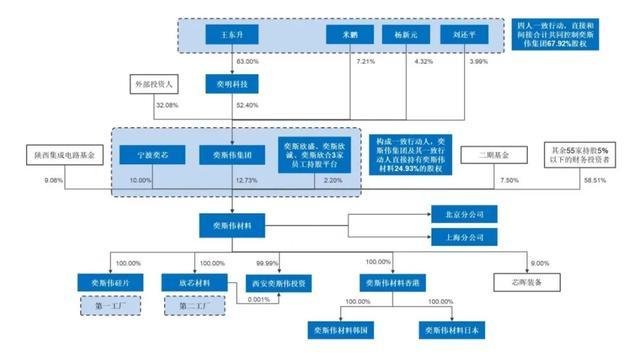

为了更好地进行市集化融资和专科化发展,王东升指导中枢团队经过一系列分拆重组,顺利于2020年2月,重组创立了北京奕斯伟科技集团,王东升被选举出任董事长一职。

据悉,奕斯伟集团中枢业务涵盖芯片与决议、硅材料、生态链投资孵化三大边界,而现在正在向科创板发起上市冲击的奕斯伟材料,则是成为集团孵化的硅片分娩主体,另一旗下公司奕斯伟规画,则是邻接芯片与决议业务。

值得适宜的是,除了王东升董事长外,奕斯伟集团其他高管也多量来自于京东方,比如,另外三位实质限制东谈主米鹏、杨新元及刘还平,也都是在京东方展业多年。其中,担任奕斯伟集团董事的米鹏,先后担任过京东方下属子公司财务部科长、总部预算部部长、总部投资部部长、总部商量企划中心长等职务。

担任奕斯伟材料董事长、奉行委员会主席的杨新元,曾先后担任京东方下属子公司品性科科长、品性部部长、品性总监、工场长、子公司总司理等职务。

再就是现任公司总司理、奉行委员会副主席的刘还平,他先后担任京东方下属子公司技巧部科长、部长、副总司理、总司理等职务。

数据自大,休止招股书签署之日,以上四东谈主共同顺利或迂回掌控了奕斯伟材料控股推进——奕斯伟集团67.92%的股权。

短短几年间,奕斯伟集团自主孵化的奕斯伟材料赶紧崛起,成为中国最大的12英寸硅片厂商。也恰是在此机会下,王东升和奕斯伟取得了市集的充分信任,在一级市集豪恣融资。

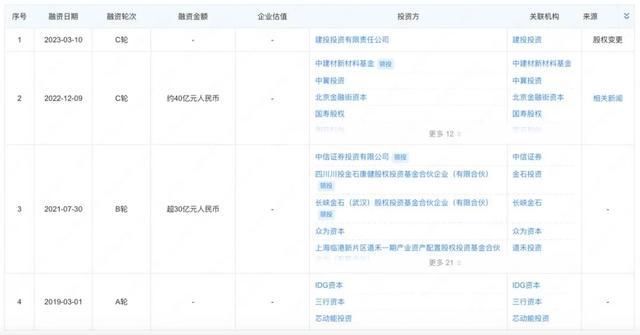

据《贝多财经》空幻足统计,奕斯伟材料机构推进多达近60家,比年来累计融资金额超100亿元。其中,2021年7月完成B轮融资,融资金额超30亿元,由中信证券投资、金石投资聚会领投,中网投、陕西民营基金、毅达老本、众为老本、国寿股权等机构跟投。

就在2022年,奕斯伟材料又完成近40亿元东谈主民币C轮融资,创下彼时中国半导体硅片行业最大单笔私募融资记载,参与投资的明星老本额外多,由中建材新材料基金领投,渝富控股、金融街老本、长安汇通等诸多机构跟投。

据招股书清楚,在2023年5月二期基金等8名投资者以货币23亿元认购新增股本29.0805万元,即为C2轮融资,以及在本年6月奕斯伟材料又新增5家推进之后,该公司的最新估值仍是达到了240亿元。

二、论说期内累亏超23亿元,存货跌价和盘活率双双承压

诚然坐拥豪华明星投资机构团,但奕斯伟材料的商量景色较为堪忧。

论说期内,奕斯伟材料收尾贸易收入别离为2.08亿元、10.55亿元、14.74亿元、14.34亿元,净利润别离为-5.21亿元、-5.33亿元、-6.83亿元、-5.89亿元。由此规画,论说期内奕斯伟材料累计亏掉了23.26亿元。

休止2024年9月末,奕斯伟材料并吞口径未弥补亏蚀金额为17.79亿元。

拆分主贸易务来看,奕斯伟材料高度依赖包括抛光片和外延片的正片业务来拉动营收增长,论说期内,正片业务孝顺营收别离为0.18亿元、5.54亿元、7.33亿元、7.73亿元,在主贸易务收入全体高增长的趋势下,正片主贸易务收入占比也逐年升高,从2021年的8.59%快速扶植至2024年1-9月的54.23%。

紧随其后的则是测试片业务,创收技艺在逐年扶植,论说期内所产生的营收别离为1.88亿元、4.75亿元、7.27亿元和6.52亿元,但所占总营收的比重却有彰着下落趋势,别离为91.41%、46.17%、49.79%及45.77%。

客不雅来说,与行业其他公司比拟,奕斯伟材料的营收推崇情况仍是算可以了,但咱们深究其中,却不难发现,荫藏在该份招股书背后,也涌现出奕斯伟材料所濒临的挑战。

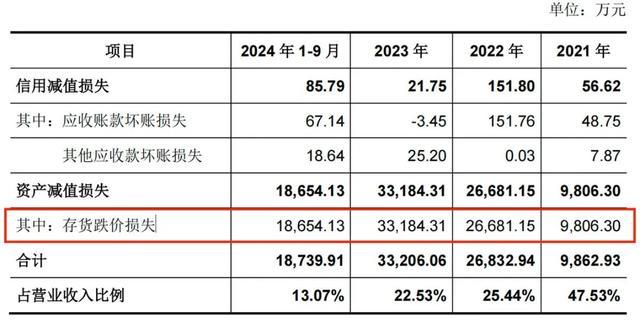

第一,首当其冲的即是急剧飙升的存货。字据招股书数据,随着公司产能彭胀,其存货限制大幅扶植,各期期末存货账面余额别离为2.04亿元、7.09亿元、11.19亿元和11.42亿元。

拆分来看,原材料和库存商品占据了整个这个词存货端的“大头”。休止2024年9月末,两者系数账面价值达到了5.79亿元,占总存货价值比例高达50.73%。其次则是备品备件及低值易耗品占比也较高,当期的账面价值为2.61亿元,占比22.81%。

也就是说,在现在整个这个词半导体市集竞争愈发犀利,硅片居品库存濒临较大破钞压力的实际境遇下,奕斯伟材料这部分高企存货该怎么实时消化掉,着实难言松驰,后续可能需要濒临较大的存货跌价损失风险。

数据也能佐证证据这一问题。招股书自大,鉴于产能接续爬坡,奕斯伟材料的居品单元固定成本较高,同期重叠行业波动,部分类别居品在论说期内存在“负毛利”情况,因此,论说期各期顺利影响损益的存货跌价损失别离达到了0.98亿元、2.67亿元、3.32亿元和1.87亿元,这也就证据了存货积压下不免发生了减值风险,对公司盈利产生一定影响。

对此,奕斯伟材料也在招股书中坦言,淌若将来公司居品销售价钱发生要紧不利变化,或者受到第二工场产能爬坡影响,可能需要进一步计提对应的存货跌价准备,影响公司的盈利水平。

第二,奕斯伟材预念念要达到降本增效,改善现在亏蚀窘境,扶植存货盘活率也辱骂常中枢的一方法。家喻户晓,半导体行业所濒临的原材料盘活和库存商品盘活一直是各大厂家需要效率照管的痛点。

关联词,据招股书数据清楚,2021年至2023年,奕斯伟材料存货盘活率别离为2.02、2.03和1.59,呈现接续下落态势。而看成明显对比,中国台湾及境外可比公司存货盘活率均值每年可别离达到3.46、3.63、3.27。可见,奕斯伟材料存货盘活率水平遥远低于可比公司平均水平。

随着存货盘活率的接续下行,对于奕斯伟材料来说,怎么缓解库存压力成为了亟待照管的问题。稀奇是因为当下受到消费端低迷的影响,甚而企业库存的消化更加稳重,加上季节性需求的不同,这都需要该公司在提高存货盘流水平上苦下功夫才行。

第三,毛利率方面,诚然身处高技术边界,但奕斯伟材料的毛利率却低得养息,况兼波动额外大。论说期内,议论存货跌价准备转销等身分后,公司主贸易务毛利率别离为-100.67%、9.85%、0.66%和3.89%,雷同也远低于中国台湾及境外可比公司超20%的平均水平。

针对该情况,奕斯伟材料在招股书中给出的证据是,公司前期处于产能爬坡、市集开拓、技巧研发和居品结构徐徐优化阶段,重财富模式产能转固导致论说期各期固定成本较高,现在毛利率水平尚需扶植。

三、产能应用率不高仍要扩产,财富欠债率飙升

比年来由于宏不雅经济波动和消费电子居品需求放缓,人人主要晶圆厂2023年的产能应用率处于低谷,顺利影响电子级硅片市集。字据SEMI统计,2023年人人电子级硅片市集限制降至124亿好意思元,同比2022年下滑了10.1%。

受此影响下,奕斯伟材料的产能应用率也随着鄙人降,2022年其产能应用率为81.71%,而到了2023年末之时则降至了72.92%,诚然2024年随着卑鄙复苏,半导体行业启动回暖,并渐渐向电子级硅片等上游市集传递,该公司产能应用率赶紧回升至91.07%,但依旧未能达到饱和。

而让外界感到忧虑的是,在产能应用率不高的境遇下,奕斯伟材料却莫得揆情审势,反而还不断较为激进地在扩产提能。

休止2024年9月末,奕斯伟材料的并吞口径产能已达到65万片/月,人人12英寸硅片产能占比约7%。此外,奕斯伟材料已将第一工场50万片/月产能扶植至60万片/月以上,况兼更紧要的是,本次该公司刊行上市召募的49亿元资金将一都保险西安奕斯伟硅产业基地二期模式开拓,规画2026年达到50万片/月产能,届时第一和第二两个工场系数可收尾120万片/月产能,这些都自大出奕斯伟材料在逆势高速彭胀产能。

这少许咱们也能从多组财务规画上得到考证,比如,2023年奕斯伟材料在建工程较2022年增长仅乎四倍至30.96亿元,主要系二期制造基地在建工程加多所致。同期,在厂房接续彭胀下,2023年奕斯伟材料使用权财富达到了1.88亿元,要知谈在2021年末之时该模式才仅为26.21万元,这意味着在两年内就暴增了超1个亿,可念念而知其厂房的彭胀速率有何等快了。基于此,截止本年三季度末,奕斯伟材料总固定财富达到了103.09亿元,较年头猛增27.22亿。

天然,在产能应用率较满盈的时候,接续彭胀产能故意于络续先下手为强占领市集。但是在如今半导体市集处在深度改变期,且自己产能应用率亟待扶植的实际配景下,像奕斯伟材料这样较为激进的扩产提能,不利四百四病也渐渐启动显现。

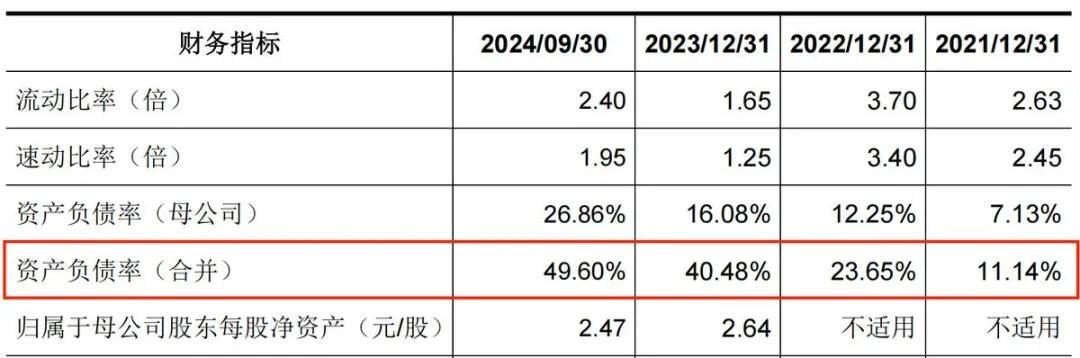

为了达到彭胀产能的方针,奕斯伟材料不得不豪恣举债来保管住病笃的资金需求。实质上,也着实如斯,比年来该公司的欠债率呈直线高涨,其并吞后的财富欠债率从2021年的11.14%飙升至2024年9月末的49.6%。

具体来看,2023年末之时,奕斯伟材料的总欠债为62.74亿元,而到了2024年三季度末,其总欠债已加多到了85.13亿元。其中,历久借款更是在9个月内增长了23.49亿,达到了60.83亿元,增幅高达62.91%。

受此影响,本年前9个月里该公司非流动欠债增长了58.65%至63.76亿元,那么如今奕斯伟材料手捏的货币资金又有若干呢?才仅有32.51亿元,远不成隐敝住高企欠债。

总的来看,由于半导体硅片行业技巧门槛极高,对企业的资金和技巧实力都有较高条件,这就导致了现在人人半导体硅片市集主要由几家国际巨头所把持。

在这样的大环境里,让咱们不为之敬仰的是,以奕斯伟材料为主的国内少数能量产12英寸大硅片的企业,正在用实质活动来裁减与国外巨头间差距,诚然追逐经由比较贫窭,但起码一直奋起前行在路上,这种精神尤为值得确定。

咱们也期待,这次奕斯伟材料冲刺科创板IPO概况更进一步,将来也需要尽快弥补亏蚀,走上一条安闲盈利之路,给国内半导体硅片行业打一个样。

作家:多客