一笔印象潜入的并购案浮出水面。

近日,存储芯片想象范畴上市龙头兆易编削晓谕,拟与石溪本钱、合肥国投、合肥产投共同以现款方法收购苏州赛芯70%的股份,交游总数高达5.81亿元。

这笔交游飞快招引创投圈的眼神:一方面,买方兆易编削是市值超600亿元的芯片龙头,卖方也在模拟芯片赛说念颇具着名度,两边掌门东说念主还齐是清华学友;另一方面,这笔并购溢价率接近3倍,在如今盛行打折并购的布景下,荒谬令东说念主惊叹。

此外,当中还有一个细节:苏州赛芯此前有过一段长达两年的IPO筹备之路,直至昨年4月晓谕隔断。如今遴荐“卖身”,此番阅历大概能给创业公司带来一点启示。

清华学友联手

缔造一笔半导体并购

公告表示更多细节——

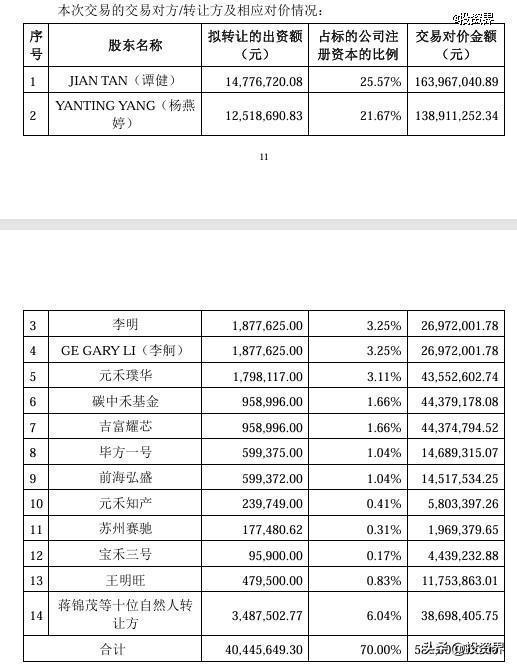

把柄专科机构对苏州赛芯100%股权肆意基准日的价值评估,评估值为83,119.47万元;参考评估值,苏州赛芯70%股权的交游价钱笃定为58,100.00万元;其中,兆易编削以现款3.16 亿元收购苏州赛芯约 38.07%股份,石溪本钱以现款 1 亿元收购苏州赛芯约 12.05%股份,合肥国投以现款1.5亿元收购苏州赛芯约18.07%股份,合肥产投以现款1,500万元收购苏州赛芯约1.81%股份。

毫无疑问,兆易编削是这次收购的主力军。值得防备的是,兆易编削的董事李红、监事胡静,均在石溪本钱任职;两家合肥国资此前也与兆易编削渊源深厚。这次收购中,石溪本钱将其所持有的苏州赛芯股份的表决权奉求给兆易编削期骗,合肥国投和合肥产投也与兆易编削签署了《一致举止左券》。

交游完成后,兆易编削将成为苏州赛芯的控股股东,苏州赛芯将成为兆易编削的控股子公司,纳入公司兼并报表范围。同期,兆易编削还将拟向苏州赛芯提供1.3亿元告贷,专项用于苏州赛芯反璧贷款,使得银行废除对苏州赛芯所领有苏州大楼的典质。

关于兆易编削,咱们并不生疏——首创东说念主朱一明,1989年考入清华大学物理系,并在硕士毕业后赴好意思深造。念书时,他参与过多家外洋着名收罗公司的技俩设备,归国后利弊捕捉到国内芯片想象的逾期空缺, 2005年在一众清华学友的匡助下配置兆易编削。2016年,兆易编削登陆上交所,如今市值超600亿元。

关于这次收购,兆易编削资金颇为充沛。肆意本年前三季度,兆易编削账面上的货币资金余额高达92.66亿元,而流动欠债总数仅为19.69亿元。与此同期,公司第三季度营收达到56.5亿元,同比增长28.56%,盈利才智复原,扣除非粗鄙性损益后的净利润更是同比增长了128.31%。

手捏现款,兆易编削这次看上的亦然一位清华学友——苏州赛芯首创东说念主谭健,本科毕业于清华自动化系,相似曾赴好意思读博,直到2009年创立苏州赛芯。

兆易编削在公告中示意,这次收购苏州赛芯是推动公司模拟芯片策略的错误举措。通过本次交游,兆易编削将能够进一步增强其模拟团队实力,普实时期储备和居品线丰富度,同期加强与纠合收购方在时期、商场、产业链等方面的协同效应。这不仅有助于相沿兆易编削模拟业务在销售限制、居品深度和广度等方面的永远发展,还将显耀普及公司的举座竞争力。

IPO失败后

首创东说念主体面卖掉公司

被收购的苏州赛芯有何来头?

公开府上骄慢,苏州赛芯主要从事模拟芯片的研发、想象与销售,主要居品包括锂电板保护芯片、电源解决芯片等居品,主要应用于移动电源、智能一稔偏激他通用范畴,已在稠密着名末端客户中得到使用,包括了小米、OPPO、vivo、荣耀、散步者、 魅族、JBL、Anker、Belkin、麦克韦尔、南孚电板等着名品牌。

这为苏州赛芯带来邃密的功绩进展:2023年及本年上半年,公司分辨已毕营收2.51亿元和1.34亿元,已毕净利润3494.58万元和3492.1万元。而这次交游也对其设定了功绩答允:苏州赛芯在2024年度、2025年度和2026年度经审计的扣非归母净利润分辨不低于6000万元、7000万元、8000万元。

此前,公司早早踏上IPO之路:苏州赛芯2020年便进行IPO诱导备案,并在2022岁首完成一笔2.15亿元的Pre-IPO轮融资,由国度集成电路产业投资基金二期领投,星睿投资、歌尔股份、国联集团跟投,用于主营居品锂电板保护芯有顷期的研发以及新品的设备。畴昔6月,苏州赛芯IPO苦求获科创板受理,不到一个月便过问问询阶段,相配飞快。

彼时招股书骄慢,2020年8月,公司股东赛芯企管曾与王明旺、毕方一号坚贞股权转让左券,将其所持有的公司0.84%的股权作价800万元转让给王明旺,将1.05%股权作价1000万元转让给毕方一号。其中,王明旺恰是锂电板龙头欣旺达的实验纪律东说念主之一。

2020年9月,欣旺达子公司前海弘盛以及“元禾系”基金元禾璞华、元禾知产,以16.68元/股的价钱,分辨别购公司59.94万股、179.81万股、23.97万股。

如若班师上市,以上股东将取得一笔可不雅收益。有关词戏剧性的是,自2022年末首轮问询后,苏州赛芯IPO便过问停滞现象,直到昨年4月晓谕除去苦求,隔断了在二级商场的上市贪图。

直到这次交游,一众投资方终于得以退出——

把柄公告,被收购前,苏州赛芯在评估基准日的股东一说念职权账面价值约为2.13亿元,而评估价值则高达8.31亿元,升值额达到6.18亿元——也便是说,这笔收购足足溢价289.48%。正如公告中示意,这一评估成果不仅考证兆易编削对苏州赛芯价值的招供,也为其畴昔的功绩增长提供了坚实的保险。

更错误的是,这为死后投资东说念主们带来相配可不雅的答复:把柄所表示数据,这次交游完成后,苏州赛芯原实控东说念主谭健将转让股份25.57%,拟转让出资额约1477.67万元,交游对价则为1.64亿元,取得约10倍答复。

同期,元禾系的两只基金分辨拟转让出资额179.81万元、23.97万元,交游对价金额分辨为4355.26万元、580.34万元;欣旺达系基金偏激实控东说念主王明旺分辨拟转让出资额59.94万元、59.94万元及47.95万元,交游对价金额分辨为1468.93万元、1451.75万元和1175.39万元,班师落袋为安。

另外,若是在功绩答允期内,苏州赛芯实验净利润累计数达到或稀薄答允净利润累计数的70%,兆易编削将于完成苏州赛芯2026年专项审计后(最迟不晚于2027年6月30日),启动对除受让方外其余一说念股东所持剩余30%股权的收购。

爱戴被并购的契机

统统东说念主齐期待着一场着实的并购潮。

从“新国九条”建议支援上市公司并购重组、产业链整合;到“科创板八条”提高并购重组估值包容性;“创投17条”建议拓宽并购重组退出渠说念;再到援手力度空前的“并购六条”发布……短短几个月,并购商场肉眼可宗旨活跃起来。

以半导体行业为例,本年已有约40家A股半导体产业链企业表示要紧重组事件或进展。就在兆易编削晓谕收购的前一天,科创板公司希荻微也发布公告,拟以刊行股份及支付现款的方法买下芯片公司诚芯微100%股权。往前看,芯联集成、晶华微、东芯股份、富乐德等数家A股半导体公司,齐找到了中意的场地,激动或完成了要紧金钱重组事宜。

清科连总计据骄慢,现在存量的PE基金内部,处于延恒久和退出期的限制约合19万亿——在一级商场IPO节拍收紧的大布景下,紧迫退出的企业和投资机构们涌入并购之路,似乎更加理所虽然。

此前信宸本钱结伙东说念主王冉旭便示意,并购行业走到今天有它内在的增长逻辑,即在经济增速放缓情况下,商场上新的契机变少,将更多转向存量商场的博弈。

并购时期还有多远?一位北京投资东说念主示意,在一个上百东说念主的并购参谋群里,中介发布的交易方信息满天飞,从功绩条目到预期对价事无巨细,氛围火热。

有关词现实一面是,并购“井喷”一幕迟迟莫得到来。清科连系中心数据骄慢,2024年前三季度,中国股权投资商场共发生1219笔退出案例,同比下跌63%;其中并购类交游数目129笔,同比下跌26.7%,交游活跃度反而呈现下滑趋势。

究其原因之一,好多首创东说念主和投资东说念主仍期待着企业IPO后的高额答复,一时辰难以接纳降价卖身的结局。即使交游前期交谈融洽,但由于场地此前估值被抬得太高,仍然容易因两边估值预期各异太大而无法成交。

但变化正在发生。跟着IPO、融资情况更加严峻,越来越多的首创东说念主也曾运转滚动格调,在买方商场中谈到了安妥的估值。一位北京VC共享,与交易两边岁首在价钱上的难以接济不同,他意志的一些首创东说念主正在主动降估值,拉低姿态,忠老充足。

当并购被视作酷寒里辛劳的出息,那些还能坐上磋商桌的企业,也曾相配运道。

另一方面,商场上量变带来质变,标杆性案例不断表示,商场工作于并购交游的老练度得到普及。举例斯前念念瑞浦刊行可转债及支付现款购买创芯微100%股权,接纳各异化作价和评估值有筹划的新念念路,使各方投资东说念主均衡收益、圆满退场,让并购商场看到仍有各方多赢的可能性和编削操作的空间。

正如清科连系中心论说指出,我国并购投资步入行业整合阶段,由“契机型”交游向“系统性”交游滚动,并购商场发展过问历史拐点。

这一幕令东说念主期待。