2024年,“降息”是银行入款市集的要道词,多轮调降之下,大型银行恒久驱散期入款利率已降至“1”期间,而城农商行、村镇银行及民营银行亦紧随自后,大幅下调入款利率。尽管“降息”有助于银行裁减欠债本钱,缓解息差压力,但同期也加重了揽储难度。北京商报记者造访发现,当上调入款利率能源不再,为保管竞争力,一些银行推出了名堂营销行径揽客。但是,在息差不时承压与客户获取难度加多的双重挑战下,银行亦堕入两难。

“出招”揽储留客

“入款利率下调后,银行的留客越来越难作念了。”郑丽(假名)是一家场所银行客户司理,对此深有体会。几年前,她被调离总部,来到了一线城市的分行责任,尽管面对的是数目巨大且质地较高的客户群体,但场所银行在一线城市的分支机构濒临着愈加强烈的竞争,上风并不昭着。

自入款利率启动下调以来,郑丽所在银步履了诱惑更多入款,摄取了更为积极的订价策略,试图通过提高利率来增强入款家具的诱惑力。但尽管如斯,经过几轮降息后,入款利率仍是降至较低水平。

“咱们银行面前提供的一年期依期入款利率为2.25%,两年期为2.3%。”郑丽示意,尽管这些利率比较大型银行来说仍具有一定上风,但为了进一步观念现有客户基础并诱惑新客户,银行仍推出了“入款十万,抽奖赢好礼”行径以增强竞争力。

“此次行径,咱们全心准备了多种实用的奖品,比如10斤装大米、面粉以及食用油等。部分奖品以往唯有入款达到30万至50万元以上的客户才有契机得回,而面前只须参与抽奖行径,就有契机赢取。即便莫得中奖,也会给每位参与者提供一份与底本可得礼品价值异常的礼物”,郑丽说谈。

将眼神聚焦至另一新一线城市,留客的营销仍在连续。跟着宇宙性大中银行纷繁调降入款利率,李宜(假名)所在的民营银行也紧跟步履,在月初进行了一轮“降息”。下调后,利率上风不再,银行也推出了营销行径揽客。“参与我行一年期依期入款的客户,抽象收益率不错达到2.8%;关于有恒久储蓄缱绻的客户,我行还推出了一款三年期专享家具,一样享有2.8%的入款利率,但条目起存金额为10万元”,李宜先容。据了解,针对新客户,李宜所在的民营银行还准备了接待礼包,只需参与特定行径,就不错享受利率高达3.9%的依期入款家具,不过存入名额最高不跨越5万元,存期仅为三个月。

连年来,为更好地复旧实体经济,LPR利率不时下调,金融机构一般贷款加权平均利率不时下行,在此工夫,入款挂牌利率下落,银行获客留客显得愈发难堪。彼时,在备战2024年“开门红”之际,曾有一些中小银行“逆势”阶段性上调入款利率揽客,但如今2025年“开门红”行将莅临,逆势上调者仍是三三两两。

降息潮不时膨大

自2023年末于今,银行业资格了多轮入款利率下调,“降息”潮自国有大行首先启动,股份制银行以及稠密中小银行陪同,施展出“梯次”调降的特征。

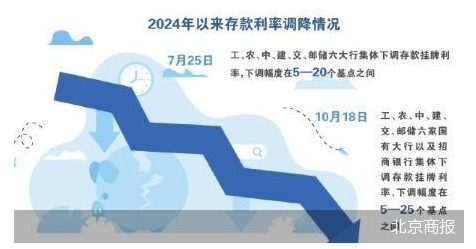

本年10月18日,工、农、中、建、交、邮储六家国有大行以及招商银行集体下调入款挂牌利率,下调幅度在5—25个基点之间。这是继本年7月以来,宇宙性银行再次集体下调入款利率,且本次下调幅度较之前更大,下调后,五年期银行定存利率投入“1”期间。

国有大行“领衔”、股份制银行赶快跟进、场所银行陆续奴隶,仍是成为现时入款“降息”的成例节拍。不过对比来看,不同银行梯队在调降入款利率的幅度上存在互异。大中型银行由于在欠债端具有自然上风,种种入款的调降幅度相对较小,频繁在10—30个基点之间,主流城市银行的调降幅度也保持在10—40个基点这一区间内。比较之下,中小银行及民营银行在息差“保卫战”中显得愈加困难。为了应付强烈的市集竞争和资金本钱压力,这些银行下调入款利率的幅度更大,一般在20—50个基点之间,以至有部分银行的下调幅度达到了80个基点。

11月以来,民营银行迎来了一波“降息”潮。包括福建华通银行、浙江网商银行、广东微众银行、江西裕民银行、威海蓝海银行、辽宁振兴银行、湖南三湘银行、无锡锡商银行、梅州客商银行在内的多家民营银行均将入款利率进行下调,调节后的依期入款利率保管在1.05%—2.05%操纵,仍高于宇宙大中型银行的水平。

入款利率下调有助于银行裁减欠债端本钱,缓解净息差压力,提高盈利才调。一位银行业从业东谈主士直言,息差是银行收入的要紧起首之一,在现时经济环境下,银行濒临着贷款需求消弱的压力,为了保证息差的观念,幸免利润空间被压缩会摄取裁减入款利率的步地,以轨则资金本钱,确保盈利水平,但同期也濒临揽储难度升高的问题。

星图金融征询院副院长薛洪言指出,现时,银行息差处罚最大的挑战是若何确保息差的观念性,尤其是过去依旧存在降息预期的布景下。具体策略上,不过乎观念钞票端利率,同期大幅压降欠债端本钱,但跟着入款利率一降再降,现时仍是出现有款向高兴家具外溢的表象,银行启动濒临欠债端的量价博弈,要确保入款范畴的观念,就必须严慎调降利率,这反过来对欠债端本钱处罚建议更大挑战。

息差下行张惶

跟着利率市集化的鼓动,银行的订价才调受到挑战,息差空间被压缩。笔据国度金融监督处罚总局数据,继旧年四季度末买卖银行净息差初度低于1.7%,达到1.69%后,本年一季度,买卖银行净息差进一步降至1.54%,本年二季度净息差与一季度保持一致。尽管欠债本钱一再裁减,市集仍多半合计净息差的下行趋势不会改换。

关于银行而言,在与息差下行博弈的历程中应若何把抓主动权?融360数字科技征询院高均分析师艾亚文在接纳北京商报记者采访时指出,现时,银行业的净息差不时收窄。短期内,银行的息差仍濒临较大压力。恒久来看,银行将受益于宏不雅景气度和钞票质地的改善,息差有望冉冉企稳,以及受益于计谋复旧,银行本人的钞票欠债处罚等。

艾亚文进一步示意,对银行来说,应把抓主动权策略,加强多维度的风险处罚,雅致化处罚,此外,还不错进一步晋升中间业务收入,翻新做事提高客户黏性。在与息差博弈的历程中,最主要的如故夯实欠债基础,晋升钞票端的钞票质地,加强运营本钱和欠债端本钱处罚,把抓主动权,应付息差不时收窄的压力。

在招联首席征询员董希淼看来,LPR屡次下落,以及银行加大向实体经济减费让利,齐难以幸免地对买卖银行利润、净息差产生压力,在这种情况下,下调入款利率、压降欠债本钱,成为买卖银行无奈但实践的选定。下一步,银行或将摄取包括下调入款利率、优化入款结构等在内的更多措施,连续压降资金本钱,力图保持息差基本观念。

“恒久来看,跟着经济触底回转,资金酬谢率冉冉抬升,银行息差也慑服会触底回转。”薛洪言坦言,不过具体时点不好展望,何况在回转之前,息差的底部究竟有多低、是否会影响银行平日贪图才调等,也存在一定的省略情趣。是以,息差处罚的难点在于安逸渡过回转前的“隆冬”。