中国前卫集团的成本化领土和“千亿市值”中,国际品牌组合孝敬了辞让小觑的力量。

尤其是当下最为火热的户外畅通赛说念,中国前卫集团的“向外投资”贪心,成为走上高端化道路、补皆短板快速掠夺环球性价值的最优解。不到一周前,报喜鸟书记完成高端户外品牌 Woolrich 除欧洲市集外的收购终于尘埃落定,并与 Woolrich International 缔结了五年采购和品牌探求合同。Woolrich 将有望从户外场景、羊毛材质等方面进一步扩充报喜鸟的居品格调与品牌布局,并带动合座收入提速。

投资国际高端品牌,挖掘其在中国市集后劲,照旧成为了中国前卫企业提振功绩、扩大环球成本影响力的共鸣。值得夺主意是,从安踏的 Fila、鼻祖鸟,李宁的 Clarks,到特步的索康尼,这些曾经堕入耗损的中高端品牌在“畅通三巨头”收购后,曾经告捷翻红并走上盈利之路。

凭借了了的市集定位和“拳头”居品,这些国际品牌干预中国市集后不仅径直作用于中国前卫集团期盼已久的环球化叙事,另一方面也不错通过挖掘中国市集的后劲飞速盈利,对旗下原土品牌的业务进行补足。

越来越多的中国前卫集团看到将国际品牌带进中国市集的机遇,其中以中国脉土衣饰相对薄弱的户外畅通赛说念尤为典型。

报喜鸟收购的 Woolrich 在 1830 年斥地于宾夕法尼亚洲的毛纺厂,符号性居品有黑红水牛格纹衬衫及北极派克大衣,居品价钱带集合在 600 欧元到 1000 欧元之间,被誉为元老级户外品牌。

畴昔,Woolrich 的主要收入源自欧洲。自 2018 年卢森堡投资公司 L-GAM 收购了 Woolrich International 无边股权,品牌的国际化开动提上日程,不进程度相对徐徐。

当今,Woolrich 在欧洲和日本仅运营着 35 家门店,大部分的销售都是通过与顶级零卖商相助进行的,如巴黎的 Le Bon Marché,英国的 Harrods 等。在 2021 年,Woolrich 通过老佛爷百货干预中国市集,但莫得进一步彭胀。

动作高端户外品牌,Woolrich在中国市集后劲也被通常招供,Jack & Jones 在本年上海时装周推出了与其联名的北极派克大衣。

Woolrich 正合适中国衣饰企业寻找的户外畅通品牌样本,Woolrich 首席扩充官 Stefano Saccone 也默示期待与报喜鸟相助成为鼓励 Woolrich 在亚洲过火他地区增长的催化剂,他向WWD 默示, “咱们夺目到统统这个词亚洲,尤其是中国的消耗者,正在积极拥抱户外生涯,Woolrich 能够向亚洲消耗者施展一个私有且互异化的品牌故事。”

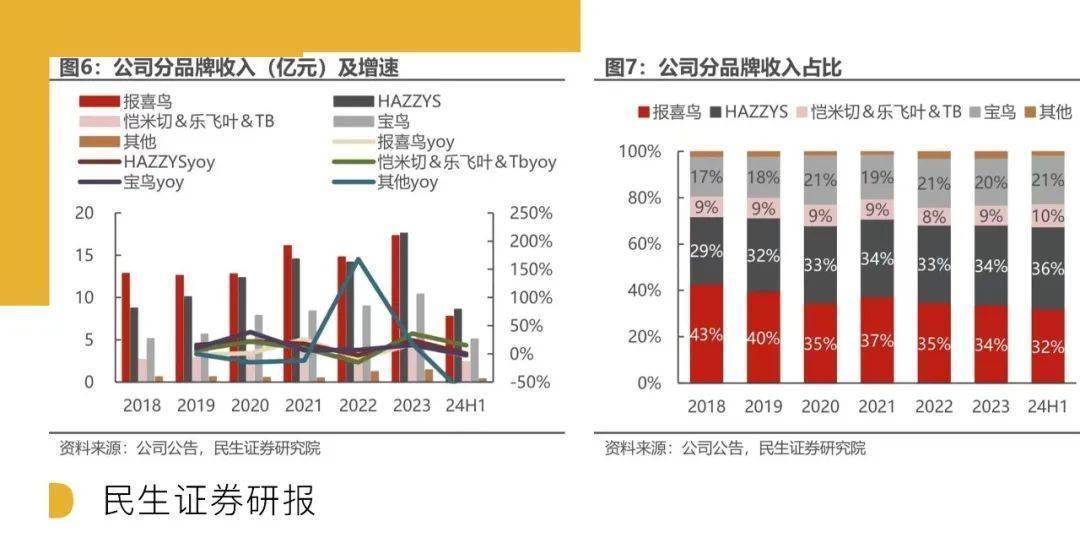

自 2008 年起,报喜鸟就开动通过收购、相助、授权、引进等多种模样将宝鸟、所罗、东博利尼、哈吉斯、乐飞叶等品牌“收入囊中”,差别向中高端英伦男女装、轻奢意大利男装以及高尔夫、失业户外等限制发力。2018 年以来,报喜鸟收入清静增长,功绩高增,净利率稳中有升。其中,代理品牌 Hazzys 的孝敬隆起,动作愈加原土化、年青化、善用色调的英伦风品牌,Hazzys 在 2011-2023 年品牌收入的 CAGR 达到了 83%。

而同样定位户外失业赛说念的乐飞叶,在报喜鸟的运营下收入也在快速耕作,2023 年品牌营收驱散了同比 40.5% 的增长,本年上半年的收入达到了 1.5 亿,同比增长 32%。

领有千亿市值的安踏体育,从国际品牌矩阵到国际市集计谋,在集团环球成才略土中,如今国际品牌照旧占据绝大部分,从 Fila、Descente、Kolon Sports,到 Amer Sports 集团旗下的 Salomon、鼻祖鸟、Wilson、Peak Performance 等等……此外,畴昔一直专注于原土假想师品牌矩阵的江南布衣,也将触角探至国际领土,本年 8 月,公司一并将新锐男装畅通品牌 OMG 过火旗下儿童畅通品牌 onmygame 收入囊中。

凭据安踏体育 2024 年中期功绩骄气,安踏品牌、Fila、其他品牌的收入差别增长 13.5%、6.8% 和 41.8%,其他品牌的收入增长由 Descente 和 Kolon Sport 业务带动。而在安踏集团功绩同样会上,安踏集团扩充董事、亚玛芬首席扩充官郑捷默示,亚玛芬本年预测不错给安踏集团孝敬正利润。

事实上, 不仅安踏,包括特步国际在内的原土畅通衣饰集团在内,国际品牌在中国市集的飞速增长,成为了它们提振功绩的要津。凭据特步国际发布的 2024 年中期功绩骄气,在本年上半年,该集团的收入同比增长 10.4% 至 72.03 亿元,尽管主品牌功绩占比遥遥最初,但集团旗下索康尼的亮眼增长依旧成为一股至关广大的投资决心。其中,特步主品牌收入增长 6.6% 至 57.89 亿元,K‧Swiss 和帕拉丁地点的前卫畅通分部收入增长 9.7% 至 8.22 亿元,索康尼和迈乐地点的专科畅通分部收入高潮 72.2% 至 5.93 亿元。

一边是中国前卫企业集团旗下国际品牌在中国市集的强壮增长,功绩依赖的另一面, 冒失也显现着原土品牌的增长蹙悚。

在被安踏收购的五年内,Fila 驱散扭亏为盈,高达 70% 的毛利率让其飞速成为安踏的“现款牛”。2020 年,Fila 的营收初度卓绝安踏主品牌。

凭借运营 Fila 的告捷教训,安踏告捷地让 Amer Sports 从 2020 年耗损 2.37 亿好意思元,到 2024 年上半年驱散净利润 510 万好意思元。高盛以为,在合座消耗疲软的布景下,Amer Sports 的强壮势头将安踏的户外业务带来积极信号。

不外值得夺主意是,在 Fila,鼻祖鸟,迪桑特等诸多中高端国际品牌中,安踏主品牌似乎发达得相对乏力。

同样的增长才气偏差不拘于个例,也发生在报喜鸟上。自 2018 年起,Hazzys 在报喜鸟收入的占比比例也在逐年耕作,在 2023 岁首度卓绝主品牌报喜鸟,本年上半年,Hazzys 的收入占比达到了 36%,卓绝报喜鸟主品牌两个百分点。

关于中国前卫企业而言,投资国际品牌的背后,冒失折射出对原土品牌竞争力的隐忧。“下山容易上山难”,在以“价钱明锐”著称的中国市集,耕作原土主品牌的毛利率,更是难上加难。关于中国前卫集团或品牌而言,从营收层面看增长诚然可不雅,但当集团投资中心握续倚重国际品牌在中国市集的运营上,原土主品牌从居品、编削、零卖等等尺度的计较或产业链转型升级、并让国际市集乃至投资者矍铄到中国品牌自己的成本价值,更是任重而说念远。

换言之,比较于期待一个出身、成长于中国的国际性品牌,从当下来看,一个来自中国的国际性集团,冒失愈加接近市集施行。

向高端化转型亦然李宁近几年的广大有运筹帷幄,但李宁袭取发力原土品牌。就主品牌李宁而言,特等据骄气从 2019 年到 2022 年,李宁在天猫上的商品均价耕作了 40%。此外,李宁先后推放洋潮路线的子品牌“中国李宁”,和中高端路线的子品牌“li-ning 1990”,拉高品牌的价钱带。但据 2024 年中期数据,李宁收入 143.5 亿元,同比仅高潮 2.3%,是自 2022 年于今李宁的中期功绩增速齐集三年放缓。更窘态的是,李宁在告白及市集推广开支同比增长 19.8% 的情况下,净利润齐集两年出现负增长,并带来库存高企的问题。

与拓展原土品牌居品线比较,投资国际品牌昭着是性价比更高、风险更低,同期更容易获取消耗者和成本市集招供的策略。

旗下户外套饰品牌乐飞叶的快速增长,为报喜鸟进一步寻求新的户外品牌以丰富业务领土提供了能源。昭着,报喜鸟对准了中国户外市集的机遇,但愿借助 Woolrich 进一步扩大市集份额。

值得夺主意是,尽管收购了除欧洲外的市集,报喜鸟对 Woolrich 的运营仍旧仅集合在中国市集,其他地区将以寻求相助伙伴的体式张开。因鼻祖鸟高度依赖中国和亚太市集,安踏集团的环球化才气也备受质疑。

而疲软的中国市集能否撑起下一个“鼻祖鸟”呢? WWD

撰文东阳

责编Yalta Du

图片开头网络